Reforma Tributária

Um Panorama Essencial

INTRODUÇÃO.

Antes de se falar sobre os “avanços” da reforma tributária, é essencial discorrer sobre alguns aspectos importantes sobre o tema que antecedem, ou ao menos, nos mostram a situação do país nas últimas décadas e resultam no estado atual.

Sempre ouvi que falar sobre impostos no Brasil é muito complexo devida a enorme quantidade de normas e dos referidos impostos específicos que são muitos, no entanto, respeitadas as opiniões contrárias, entendo não ser muito difícil, ao contrário do que afirmam, por uma razão muito simples: Trata-se de pagamentos feitos por cidadãos que realmente produzem riqueza com seu trabalho, mas que não obtém a contrapartida destes pagamentos.

Em maior ou menor grau, a premissa é sempre a mesma.

O agravante é que estes pagamentos ocorrem do nascimento até a morte, passam para seus descendentes, e sempre aumentam, em razão inversamente proporcional, à prestação e a qualidade do serviço, - quando prestado, de responsabilidade do estado.

Assim, educação, segurança, saúde, moradia, entre outros, são absolutamente inexistentes se o cidadão não pagar por eles, pelo menos duas vezes. A oficial, e por meio da contratação de serviços particulares, a exemplo de seguros, escolas, hospitais, entre outros.

O site G1 informava em 2023 que 100 milhões de pessoas não tem acesso a rede de esgoto e para outros 35 milhões, falta água potável.[1] Ou seja, para estes ainda que paguem pelos serviços, estes não são apenas insuficientes, eles são inexistentes. Mas será que para eles houve alguma redução de imposto, ao menos proporcionalmente à falta do serviço identificada? Creio que esta resposta todos sabem.

Caso seja acrescentada a componente da inflação, a situação fica bastante complicada e nas últimas décadas vem piorando.

Na prática, o que existe de grave é que o cidadão tem o seu tempo de vida cada vez mais drenado para pagamento do imposto, propriamente dito, e da inflação que é também outra espécie de imposto.

É isso que tentaremos abordar de maneira singela e breve neste artigo, com o objetivo de esclarecer questões essenciais sobre as razões pelas quais as famílias estão em regime de servidão, trabalhando cada vez mais, produzindo igual ou até com índices declinantes, e ganhando cada vez menos.

No Brasil existem mais de 90 tributos em vigor, e alguns representam mais de 80% do seu valor final, o que coloca nosso país na 14ª posição dos países de maior carga tributária no mundo, a frente de países como Reino Unido, Canadá, Estados Unidos e Japão.

Dentre os cinco principais como ICMS, IR, CONTRIBUIÇÃO PARA PREVIDÊNCIA SOCIAL, COFINS E IPI, o montante atinge 44% da renda.[2]

CONCEITOS IMPORTANTES.

Para entender o que de fato acontece com a vida financeira e econômica das famílias e dos contribuintes em geral, precisamos entender alguns conceitos simples, dentre eles, inflação e imposto.

Inflação, em linhas simples, é a perda da capacidade de compra da moeda, de modo que para a mesma quantidade monetária, se compre cada vez menos, o que também é classificado como imposto inflacionário, vez que submete a todos sem o consentimento.

Imposto é a denominação de uma obrigação tributária em que o fato gerador independa de uma atividade estatal específica, em que todo cidadão deva pagar, conforme os exemplos acima citados, como saúde, educação, previdência, etc.

A inflação, em linhas gerais, sempre é produzida pelo descasamento entre a impressão de papel moeda, em comparação com o número de produtos e serviços disponíveis para determinado momento.

Em linhas simples, quanto mais dinheiro houver em circulação para a mesma quantidade de produtos e serviços disponíveis, maior será a demanda por estes mesmos produtos e serviços e, consequentemente, maior será o preço. Como quem detém o monopólio da impressão de moeda é o governo, fica fácil concluir que o governo é o responsável pelo movimento dos índices inflacionários.

De outro lado, os impostos específicos, como acima descrito, são obrigações tributárias que independem de uma atividade estatal específica para existirem, cujo controle, também é exercido de maneira exclusiva pelo governo.

Como no Brasil inexiste uma política de responsabilidade fiscal, os déficits vão se acumulando, vez que o que se arrecada é sempre insuficiente pois os governantes entendem que devam gastar cada vez mais sobre os mais absurdos argumentos.

Desde a movimentação da economia, o fomento ao crescimento econômico, distribuição de riqueza entre outros, que não fazem o menor sentido, mas causam um único efeito: o de empobrecer e endividar cada vez mais o cidadão.

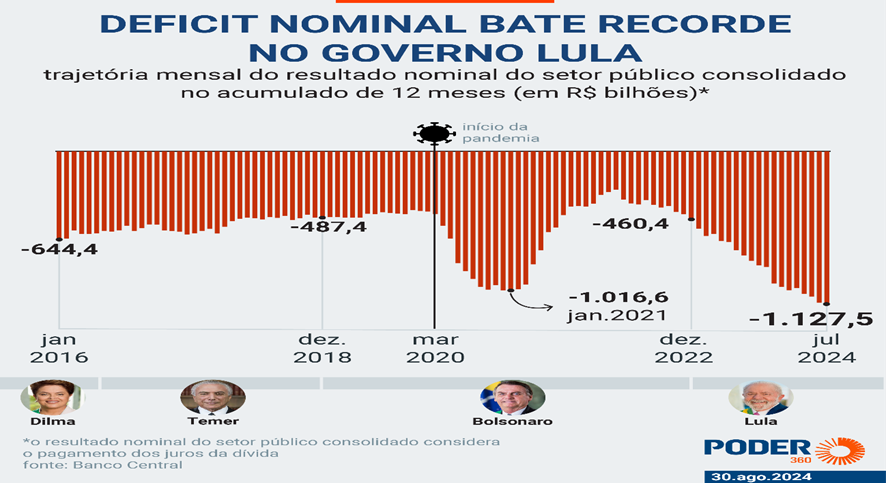

No gráfico abaixo é possível observar o que os números indicam, e as suas terríveis consequências. [3]

Como se pode perceber, até aqui, não se vislumbra qualquer hipótese de melhoria, ao contrário, os números mostram uma tendencia firme de piora do quadro fiscal.

Consequentemente, investimentos produtivos, e geradores de emprego andam no sentido contrário, e acabam saindo do país buscando retornos mais atrativos, e custos menores.

Mais uma vez quem paga a conta é a nação brasileira.

INFLAÇÃO E CARGA TRIBUTÁRIA – BREVES APONTAMENTOS.

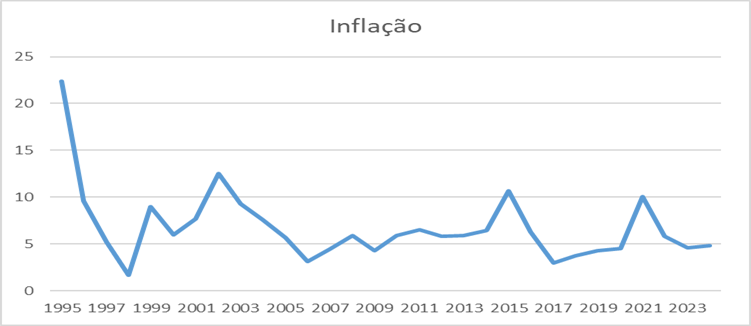

Os índices de inflação mostraram uma acentuada redução após a edição do plano real, mas se mantiveram em patamares elevados durante todo o período, conforme se pode verificar no gráfico abaixo, situando-se, na média de quase 7 pontos percentuais no período de 20 anos. [4]

Assim, considerando a referida média, supondo que os índices informados pelo governo estejam corretos, o resultado em 3 anos beira os 20% de perda do poder de compra.

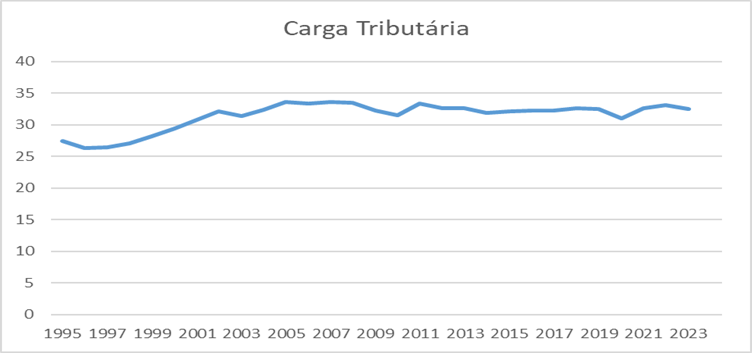

Vejamos, de outro lado, o que aconteceu com a evolução da carga tributária. [5]

Observa-se que não há melhora dos índices de inflação e de carga tributária, que se mantém excessivamente altos, quando se compara com índices de acesso e disponibilidade dos serviços públicos do país, o que certamente contribui para o empobrecimento das famílias em geral, e do país como um todo.

Por exemplo, em 2023, cerca de 64,2 milhões de pessoas (≈ 27,6% dos domicílios) viviam em lares com algum grau de insegurança alimentar.[6]

A combinação de altos índices de inflação, com alta carga tributária, contribui para um cenário de desemprego alto, perda acentuada do poder de compra, de riqueza do país, das empresas e dos trabalhadores. Todos perdem com exceção do governo.

Isto ocorre porque não há interesse público em combater as causas deste desastre. E quando não se há interesse em combater as causas, não poderá haver resultado diferente, conforme os números mostram nos últimos 20 anos.

REFORMA TRIBUTÁRIA – AVANÇO OU RETROCESSO?

Feitas estas considerações iniciais, vamos abordar, de maneira generalista a reforma tributária e tentar demonstrar os seus impactos.

A referida reforma tratou de regular em primeiro plano os impostos sobre consumo, mas também avançará sobre renda e proventos, e sobre a propriedade.

A referida normatização prevê a extinção de até 15 impostos quais sejam:

ICMS, IPI (parcialmente extinto), PIS, PASEP, COFINS, ISS, IPVA, ITCMD, ITR, IPTU, CSLL, imposto sobre exportações, contribuições previdenciárias sobre folha de pagamento, Salário-Educação e contribuições de intervenção no domínio econômico.[7]

A partir do ano que vem, se inicia a transição. O projeto iniciado em 2019 acabou sendo aprovado em 2024 e pretende criar um imposto único, o IVA (Imposto sobre Valor Agregado) em substituição ao PIS, COFINS, ISS, ICMS e IPI.

Como são categorias de impostos federais (PIS COFINS, IPI) juntamente com impostos estaduais e municipais ICMS e ISS, a ideia foi de transformá-lo em duas categorias distintas, resultando em dois novos tributos:

CBS – Contribuição sobre bens e serviços, que agrega PIS, CONFIS E IPI de âmbito federal. O IPI será parcialmente mantido para preservar situações consolidadas e atratividade da Zona Franca de Manaus ZFM.

IBS – Imposto sobre Bens e Serviços, que unifica ISS e ICMS, de âmbito municipal e estadual.

Aqui a inovação é no que se refere a cobrança. O referido imposto será cobrado no local de consumo do bem e/ou serviço e não mais na origem.

Não há previsão de redução do referido IVA que se manterá no patamar de 28%, sendo mais alto que a Hungria, colocando o Brasil na liderança do IVA mais alto que países da Europa.

Então já sabemos que não haverá avanço para o público pagante, apenas retrocesso, e um maior custo, conforme se demonstrará a seguir.

Também foi criado o Imposto Seletivo que embora não haja alíquota definida, deverá avançar, e deverá incidir sobre produtos em que o consumo deva ser desestimulado como cigarros e bebidas alcoólicas.

O Cashback também é modalidade de imposto destinada à baixa renda, para retornar o valor pago de imposto pelas pessoas da classe de baixa renda, cadastradas no Cadastro Único do governo, como forma de devolução em contas de água, luz, esgoto, gás, etc, para aqueles que tenham o referido serviço, conforme apontamos acima.

A Lei Complementar 214/2025 pretende retornar até 100% dos impostos federais e pelo menos 20% dos tributos estaduais e municipais nas contas de consumo de serviços essenciais.

A Cesta Básica Nacional também terá alíquota zero em produtos como arroz, açúcar, café, carne bovina, suína, aves, produtos de origem animal, farinhas, grãos, massas, queijos, ovos e frutas, etc.

A venda e o aluguel de imóveis também terão a incidência do IVA para determinado limite de vendas ou quando o valor do aluguel supere R$ 240.000,00 por ano e o proprietário detenha mais que três imóveis.

Alguns medicamentos também passam a ter alíquota zero conforme listagem específica a ser posteriormente debatida e aprovada pelo Congresso.

O pequeno empreendedor agora denominado Nano empreendedor também ficará isento de IVA, caso fature menos que R$ 40.500,00 por ano.

PLANO DE TRANSIÇÃO.

A reforma prevê um período de transição de 2026 a 2033 em que os impostos antigos coexistirão com os atuais, a exigir das empresas e das pessoas físicas o dobro do trabalho, e do custo, apenas para observação e cumprimento das obrigações tributárias.

Assim, como se vê, não há melhora prevista para a referida reforma, ou algum alento para os contribuintes, o que além de manter os mais altos níveis de carga tributária do mundo, ainda irá obrigar por um longo período a coexistência de ambos os sistemas tributários, o que certamente impactará no custo final das empresas e dos contribuintes de modo geral.

Em 2026 iniciam-se os testes com todos os tributos antigos valendo. CBS e IBS aparecem na nota como 0,9% e 0,1%, mas não precisam ser recolhidos no primeiro momento.

Em 2027 PIS E COFINS terminam e começa o CBS de 8,7%. Em 2028 CBS segue pleno, ICMS E ISS seguem em vigor. De 2029 a 2032 a transição dos impostos estaduais ICMS e municipais ISS será gradual para o IBS, com alíquotas compartilhadas.

2029 10% IBS/90% ICMS/ISS

2030 20% IBS/80% ICMS/ISS

2031 30% IBS/70% ICMS/ISS

2032 40% IBS/60% ICMS/ISS

Em 2033 é prevista a extinção completa do ICMS e do ISS tendo o IBS alíquota de 17,7% e CBS de 8,7%.

CONCLUSÃO.

Pela análise de dados de um simulador[8] criado pelo Banco Mundial, conclui-se, em uma simulação que, do percentual mais pobre da população, 25,7% seriam consumidos pelo pagamento dos referidos impostos enquanto que, pela reforma tributária, o percentual seria de 20,8 por cento do mesmo grupo.

Já pelo grupo mais rico que hoje paga 7,8% com os efeitos da reforma, passariam a pagar 8,2%.

No entanto, como já mostramos em artigo recente, a redução da carga tributária, até o presente momento, não apresenta qualquer dado que indique uma tendencia de queda real, bem como uma melhoria substancial nos produtos e ou serviços públicos ofertados e a redução de seu déficit.

Nos últimos anos não houve investimento significativo nas fontes de água, bem como no tratamento dos rios, o que compromete, de maneira significativa a qualidade da água.

Com a energia elétrica, o mesmo ocorreu de modo que a falta constante de investimento, certamente colocará o país em alto risco de apagão, bem como de crises hídricas, o que já vemos em muitos lugares do país.

De outro lado, como se observou, a obrigatoriedade de um longo período de coexistência de sistema tributário antigo e novo, bem como o surgimento de um imposto que, embora único, será um dos mais altos do mundo, certamente impactará de forma negativa os custos dos contribuintes, bem como a qualidade de vida das famílias, que continuarão a pagar mais, recebendo cada vez menos ou, na maioria das vezes, nada recebendo pelo que pagaram.

Mas, como já afirmamos, sem o combate efetivo a corrupção, se torna impossível reverter as tendencias aqui apresentadas, vez que a ausência de combate eficaz às causas, deste estado lamentável como a corrupção, a má gestão dos recursos públicos, da impressão irresponsável de moeda, bem como, sem a punição exemplar dos autores de crimes financeiros, com o consequente confisco dos recursos financeiros produtos do crime, não há como ver o Brasil ingressar em uma rota econômico-financeira e fiscal saudável, de modo a proporcionar um retorno efetivo à população economicamente ativa, que produz e gera riqueza.

[1] https://g1.globo.com/jornal-nacional/noticia/2023/03/20/saneamento-basico-100-milhoes-de-pessoas-nao-tem-rede-de-esgoto-e-falta-agua-potavel-para-35-milhoes.ghtml

[2] https://abmes.org.br/blog/detalhe/12432/brasil-e-as-suas-altas-taxas-tribut%C3%83%C2%A1rias#:~:text=S%C3%A3o%20mais%20de%2090%20tributos,Canad%C3%A1%2C%20Estados%20Unidos%20e%20Jap%C3%A3o.

[3] https://www.poder360.com.br/poder-economia/rombo-fiscal-atinge-r-1128-trilhao-e-bate-recorde-historico/

[4] https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?t=series-historicas&utm_source=landing&utm_medium=explica&utm_campaign=inflacao#plano-real-ano

[5] https://observatorio-politica-fiscal.ibre.fgv.br/series-historicas/carga-tributaria/carga-tributaria-bruta-1990-2023

[6] Chatgpt.com

[7] https://www.camara.leg.br/internet/agencia/infograficos-html5/reforma-tributaria-PEC7/index.html#:~:text=Redu%C3%A7%C3%A3o%20de%20custos,2%2C3%25%20dos%20munic%C3%ADpios

[8]https://datanalytics.worldbank.org/simvat/

| Um post convidado por

|

Obrigado pelos insights.